आज के इस पोस्ट में हमलोग कक्षा 10वीं अर्थशास्त्र का पाठ ‘हमारी वित्तीय संस्थाएँ’ का नोट्स को देखने वाले है। hamari vittiya sanstha

| हमारी वित्तीय संस्थाएँ |

👉 रोजमर्रा के जीवन में हमें कभी न कभी उधार (साख या ऋण) की जरूरत पड़ती है। और इस उधार को सरकारी या अर्द्धसरकारी (आधे सरकारी) वित्तीय संस्थाओं द्वारा लिया जाता है।

☛ बिहार में ‘विस्कोमान (BISCOMAUN)‘ एक ऐसी सहकारी संस्था है, जो किसानों को खेती के लिए ऋण देती है।

प्रश्न 1. वित्तीय संस्थाएँ किसे कहते है?

उत्तर– वैसी संस्थाएँ जो लोगों की आर्थिक जरूरतों को पूरा करने के लिए रुपया उधार (साख/ऋण) देती हैं, उसे वित्तीय संस्थाएँ कहते है। इसकी मदद से लोग अपनी ज़रूरी काम जैसे खेती, व्यापार या उद्योग करते है।

⪼ वित्तीय संस्थाएँ अल्पकालीन (कुछ महीनों के लिए), मध्यकालीन (1 से 5 साल के लिए) और दीर्घकालीन (5 साल से ज्यादा के लिए) लोन देती हैं। वित्तीय संस्थाएँ RBI (रिज़र्व बैंक ऑफ इंडिया) के नियमों और निर्देशों के अनुसार काम करती हैं।

☞ RBI को बैंकों का बैंक या केंद्रीय बैंक भी कहा जाता है। इसकी स्थापना 1 अप्रैल 1935 ईस्वी में हुई, लेकिन इसका राष्ट्रीयकरण 1949 ईस्वी में हुआ। अभी भारत में 21 राष्ट्रीयकृत बैंक है।

प्रश्न 2. सरकारी वित्तीय संस्थाएँ किसे कहते है?

उत्तर– वैसे वित्तीय संस्थाएँ, जो सरकार द्वारा चलाई जाती हैं, उसे सरकारी वित्तीय संस्थाएँ कहते है। जैसे– स्टेट बैंक ऑफ इंडिया (SBI), सेन्ट्रल बैंक ऑफ इंडिया (CBI), पंजाब नेशनल बैंक (PNB), इलाहाबाद बैंक इत्यादि।

प्रश्न 3. अर्द्ध सरकारी वित्तीय संस्थाएँ किसे कहते है?

उत्तर– वैसे वित्तीय संस्थाएँ, जो सरकार के नियंत्रण में होती है, लेकिन जनता के सहयोग से चलती हैं, उसे अर्द्ध सरकारी वित्तीय संस्थाएँ कहते है। और यह खासकर किसानों को खेती के लिए ऋण देती हैं। जैसे– क्षेत्रीय ग्रामीण बैंक, बिहार राज्य सहकारी बैंक

प्रश्न 4. सूक्ष्म वित्तीय संस्थाएँ किसे कहते है?

उत्तर– वैसे वित्तीय संस्थाएँ, जो गरीब और जरूरतमंद लोगों को छोटे-छोटे लोन (ऋण) देती हैं, उसे सूक्ष्म वित्तीय संस्थाएँ कहते है।

⪼ बांग्लादेश के प्रो. मोहम्मद युनुस ने गरीब ग्रामीणों की मदद के लिए सूक्ष्म वित्तीय संस्थाएँ की शुरुआत की थी, इसलिए इन्हें नोबेल पुरस्कार मिला।

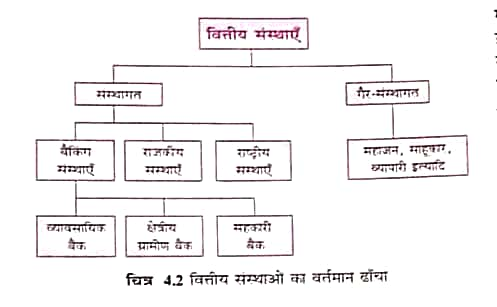

☞ वित्तीय संस्थाएँ मुख्यतः दो प्रकार की होती है।

(i) राष्ट्रीय वित्तीय संस्थाएँ :- वैसे वित्तीय संस्थाएँ, जो देश के लिए वित्तीय एवं साख (Loan) की नीति बनाती हैं, तथा राष्ट्रीय स्तर पर पैसों के प्रबंधन का काम करती हैं, उसे राष्ट्रीय वित्तीय संस्थाएँ कहते है। जैसे:- भारतीय रिज़र्व बैंक, स्टेट बैंक ऑफ इंडिया आदि।

(ii) राज्य स्तरीय वित्तीय संस्थाएँ :- वैसे वित्तीय संस्थाएँ, जो राज्य के लिए वित्तीय एवं साख (Loan) की नीति बनाती हैं, तथा राज्य स्तर पर पैसों के प्रबंधन का काम करती हैं, उसे राज्य स्तरीय वित्तीय संस्थाएँ कहते है। जैसे:- सहकारी बैंक, राज्य वित्त निगम आदि।

☛राष्ट्रीय वित्तीय संस्थाओं के दो मुख्य अंग होते है।

(i) भारतीय मुद्रा बाजार :- वैसे मौद्रिक बाजार जो उद्योग और व्यापार के लिए अल्पकालीन और मध्यकालीन ऋण (Loan) की व्यवस्था करती है, उसे भारतीय मुद्रा बाजार कहते है।

☛ भारतीय मुद्रा बाजार को संगठित (आधुनिक बैंक) और असंगठित क्षेत्र (साहूकार, महाजन) में बाँटा गया है।

☞ भारत की संगठित बैंकिंग प्रणाली के तीन प्रकार होते है।

केन्द्रीय बैंक :- भारत का केन्द्रीय बैंक भारतीय रिजर्व बैंक (RBI) है। यह सभी बैंकों की मुख्य संस्था है।

वाणिज्य बैंक :- यह बैंक आम लोगों और व्यापारियों को बैंकिंग सेवाएँ देती हैं। अधिकतर वाणिज्य बैंक सरकार के नियंत्रण में काम करती है, जिसे राष्ट्रीयकृत वाणिज्य बैंक कहते हैं। और कुछ निजी वाणिज्य बैंक भी होते है। निजी वाणिज्य बैंक के नाम के अंत में “Ltd” लगा होता है।

सहकारी बैंक :- वैसे वित्तीय संस्थाएँ जो आपसी सहयोग और भरोसे पर कार्यशील होती है, उसे सहकारी बैंक कहते है। यह बैंक हर राज्य में अलग-अलग नाम से जाने जाते हैं।

(ii) भारतीय पूँजी बाजार :- वैसे मौद्रिक बाजार जो उद्योग और व्यापार के लिए दीर्घकालीन ऋण (Loan) की व्यवस्था करती है, उसे भारतीय पूँजी बाजार कहते है।

⪼ वित्तीय संस्थाएँ किसी भी देश की मेरूदंड (रीढ़ की हड्डी) मानी जाती हैं। यह देश के आर्थिक विकास में अहम भूमिका निभाती हैं। और भारत की वित्तीय राजधानी मुंबई है।

☞ मुंबई के जिस जगह पर पूँजी बाजार का प्रधान क्षेत्र है, उसे दलाल स्ट्रीट कहा जाता है। और यहीं पर शेयर बाजार और अन्य वित्तीय क्रियाएँ होती हैं।

राज्य स्तरीय वित्तीय संस्थाएं (बिहार के संदर्भ में )

बिहार में वित्तीय संस्थाओं की कमी है, जिसके कारण यहां उद्योगों का विकास धीमा है। और बिहार के लोग बैंकों में पैसा तो जमा करते हैं, लेकिन बैंकों द्वारा कृषि और उद्योग में निवेश (loan) बहुत कम किया जाता है। बिहार की अर्थव्यवस्था मुख्य रूप से कृषि पर निर्भर है। यहां लगभग 87% लोग गाँवों में रहते हैं, और 75% लोग कृषि या उससे जुड़े कुटीर उद्योगों से जुड़े होते हैं। लेकिन अब वित्तीय संस्थाओं की मदद से बिहार आगे बढ़ रहा है।

☞ राज्य में मुख्यतः दो प्रकार की वित्तीय संस्थाएँ कार्यरत हैं-

(i) गैर संस्थागत वित्तीय संस्थाएँ :- वैसे संस्थाएँ या व्यक्ति, जो बिना किसी सरकारी नियंत्रण के ऋण (loan) प्रदान करते हैं, उसे गैर संस्थागत वित्तीय संस्थाएँ कहते है। जैसे– महाजन, सेठ-साहूकार, गिरवी पर कर्ज देने वाले लोग।

(ii) संस्थागत वित्तीय संस्थाएँ :- वैसे संस्थाएँ जो किसी सरकारी नियंत्रण के द्वारा ऋण (loan) प्रदान करते हैं, उसे संस्थागत वित्तीय संस्थाएँ कहते है।

संस्थागत वित्तीय स्रोत

(i) सहकारी बैंक :- सहकारी बैंक किसानों को अल्पकालीन, मध्यकालीन और दीर्घकालीन तीनों तरह के ऋण देती हैं। बिहार में 25 केन्द्रीय सहकारी बैंक जिला स्तर पर काम कर रहे हैं। और बिहार में सहकारी बैंक तीन स्तरों पर है।

A. गाँवों में प्राथमिक सहकारी साख समितियाँ

B. जिला स्तर पर केन्द्रीय सहकारी बैंक

C. राज्य स्तर पर राज्य सहकारी बैंक

(ii) प्राथमिक सहकारी समितियाँ :- इन्हें प्राथमिक सहकारी कृषि साख समितियाँ (PACS = Primary Agriculture Co-operative Societies) भी कहा जाता है। ये समितियाँ किसानों को अल्पकालीन ऋण (1 साल तक) देती हैं। एक गाँव या क्षेत्र के कम से कम 10 लोग मिलकर एक प्राथमिक साख समिति बना सकते हैं।

☛ इन समितियों का उद्देश्य कृषि से जुड़ी जरूरतों के लिए ऋण देना होता है। बिहार में (दसवीं पंचवर्षीय योजना के अनुसार) कुल 6842 प्राथमिक सहकारी कृषि साख समितियाँ कार्यरत हैं।

Read Also:- hamari vittiya sanstha Objective Question and Notes

(iii) भूमि विकास बैंक :- इस बैंक की स्थापना किसानों को दीर्घकालीन ऋण देने के लिए की गई थी। पहले इसे भूमि बंधक बैंक कहा जाता था, अब इसे भूमि विकास बैंक कहा जाता है।

☞ यह बैंक किसानों से उनकी जमीन को बंधक रखता है और ऋण देता है। ऋण का उपयोग कृषि के विकास में किया जाता है। यह बैंक 15 से 20 वर्षों तक का दीर्घकालीन ऋण देता है।

⪼ राज्य स्तर पर “बिहार राज्य भूमि विकास बैंक” कार्य करता है। इसे राज्य सहकारी कृषि और ग्रामीण विकास बैंक भी कहते हैं।

(iv) व्यावसायिक बैंक :- 1968 में सामाजिक नियंत्रण नीति और 1969 में राष्ट्रीयकरण के बाद बैंकों ने किसानों को अधिक ऋण देना शुरू किया। व्यावसायिक बैंक का राष्ट्रीयकरण 1969 ईस्वी में किया गया था।

(v) क्षेत्रीय ग्रामीण बैंक :- क्षेत्रीय ग्रामीण बैंक की स्थापना 1975 ईस्वी में हुई थी। इसका उद्देश्य छोटे किसानों, कारीगरों और कमजोर वर्ग के लोगों को ऋण (loan) देना है। देश में कुल 196 क्षेत्रीय ग्रामीण बैंक कार्यरत हैं। और बिहार में 3 क्षेत्रीय ग्रामीण बैंक है।

(vi) नाबार्ड :- नाबार्ड एक शिखर संस्था है, जो कृषि और ग्रामीण विकास के लिए सरकारी संस्थाओ, व्यावसायिक बैंकों और क्षेत्रीय ग्रामीण बैंकों को पैसा देती है। और ये संस्थाएँ आगे किसानों को ऋण देती हैं। इसकी स्थापना 12 जुलाई 1982 ईस्वी को हुआ था।

☛ बिहार में नाबार्ड ने 1998-99 (172.30 करोड़), 1999-2000 (175.90 करोड़), 2000-01 (191.07 करोड़) कुल 539.27 करोड़ रुपया सहायता के लिए दिया था।

व्यावसायिक बैंक के कार्य

(i) जमा राशि को स्वीकार करना :- लोग अपनी बचत या पैसा को बैंक में सुरक्षित रखने के लिए जमा करते हैं।

(ii) ऋण प्रदान करना :- बैंक लोगों को उनके काम के लिए पैसे उधार (Loan) देता है। जैसे– व्यापार शुरू करने, घर बनाने, पढ़ाई के लिए आदि।

(iii) सामान्य उपयोगिता संबंधी कार्य :- बैंक लोगों के रोजमर्रा के काम में मदद भी करते हैं, जैसे: एटीएम सुविधा, मोबाइल और नेट बैंकिंग, चेकबुक देना।

(iv) एजेंसी संबंधी कार्य :- बैंक ग्राहकों की ओर से कुछ काम करता है, जैसे: बिजली या फोन का बिल भरना, बीमा जमा करना, किसी को पैसा भेजना।

☞ व्यावसायिक बैंक चार प्रकार से जमा राशि स्वीकार करते हैं।

(i) स्थायी जमा :- स्थायी जमा में पैसा एक निश्चित समय के लिए जमा किया जाता है। और समय से पहले पैसा निकाला नहीं जा सकता है। बैंक इस जमा पर ज्यादा ब्याज देता है। स्थायी जमा को सावधि जमा (Time Deposit) भी कहते हैं।

(ii) चालू जमा :- चालू जमा में पैसे आप कभी भी जमा या निकाल सकते हैं। इसमें कोई पाबंदी नहीं होती है। आमतौर पर इसका उपयोग व्यापारी और कंपनियाँ करती हैं। इसे माँग जमा (Demand Deposit) भी कहते हैं।

(iii) संचयी जमा :- संचयी जमा में कोई भी कभी भी पैसा जमा कर सकता है। लेकिन निकालने पर कुछ सीमाएँ होती हैं (जैसे– एक दिन में एक ही बार या सीमित राशि निकालना)। इसमें चेक की सुविधा भी मिलती है।

(iv) आवर्ती जमा :- इसमें हर महीने एक निश्चित राशि (जैसे ₹500, ₹1000) जमा करनी होती है। यह एक निश्चित समय के लिए होता है। समय पूरा होने पर जमा राशि के साथ ब्याज भी मिलता है।

☛ व्यावसायिक बैंक विभिन्न प्रकार से ऋण प्रदान करता हैं।

(i) अभियाचित एवं अल्पकालिक ऋण :- यह ऋण बहुत कम समय (1 से 7 दिन तक) के लिए दिया जाता है। इसे कभी भी माँगने पर वापस लिया जा सकता है। यह ऋण आमतौर पर मुद्रा बाजार की संस्थाओं को दिया जाता है।

(ii) नकद साख :- इसमें ग्राहक बैंक से ऋण ले सकता है, लेकिन इसके लिए उसे गिरवी के रूप में कुछ देना होता है।

(iii) अधिविकर्ष :- अगर ग्राहक के खाते में पैसा नहीं है, तब भी बैंक उसे कुछ अधिक पैसा निकालने की सुविधा देता है। यह सीमा बैंक तय करता है। इस सुविधा पर बैंक उच्च ब्याज लेता है।

(iv) विनिमय बिलों को भुनाना :- ग्राहक के पास कोई विनिमय बिल होता है, जिसे भविष्य में मिलना है। बैंक वह बिल कटौती (छूट) करके ग्राहक को अभी पैसे दे देता है। जब बिल की समय-सीमा पूरी होती है, तो बैंक पूरा पैसा खुद रखता है। इस प्रकार ग्राहक को तुरंत ऋण मिल जाता है।

(v) ऋण एवं अग्रिम :- जब बैंक किसी को निश्चित समय के लिए पैसा उधार देता है, तो उसे ऋण या अग्रिम कहते हैं। यह ऋण कुछ महीनों या वर्षों के लिए हो सकता है। बैंक यह ऋण देने से पहले ग्राहक से कोई जमानत (गिरवी) लेता है। इस प्रकार के ऋण पर बैंक ज्यादा ब्याज लेता है।

Read Also:- Ncert Class 10th hamari vittiya sanstha Notes

प्रश्न 6. सहकारिता किसे कहते है?

उत्तर– सहकारिता का अर्थ है –”मिल-जुलकर काम करना”। सहकारिता एक ऐसा संगठन है, जिसमें आर्थिक उद्देश्यों की प्राप्ति के लिए लोग स्वेच्छापूर्वक मिलजुल कर कार्य करते हैं।

👉 सहकारिता का उद्देश्य गरीब, कमजोर वर्ग के लोगों और किसानों की मदद करना और उन्हें कम ब्याज पर ऋण (loan) देना है।

☞ सहकारिता के तीन आधारभूत सिद्धांत है :-

(i) सहकारिता संगठन की सदस्यता स्वैच्छिक (अपनी इच्छा से) होती है।

(ii) सहकारिता का प्रबंधन और संचालन जनतंत्रात्मक आधार पर होता है। सभी सदस्यों को फैसलों में भाग लेने का समान अधिकार होता है।

(iii) सहकारिता का आर्थिक उद्देश्य में नैतिक और सामाजिक तत्व शामिल रहते हैं। सहकारिता का मकसद सिर्फ पैसा कमाना नहीं है। यह लोगों की भलाई और सहयोग को भी बढ़ावा देती है।

भारत में सहकारिता का विकास

☞ सर्वप्रथम 1904 में एक “सहकारिता साख समिति विधान” पारित कर सहकारिता की शुरुआत हुई। इसके अनुसार कोई भी 10 व्यक्ति गाँव या शहर में मिलकर सहकारी साख समिति बना सकते थे।

⪼ सहकारी समिति के कार्य प्रणाली में सुधार के लिए 1912 में एक और अधिनियम बनाया गया। और 2012 को अंतराष्ट्रीय सहकारिता वर्ष घोषित किया गया था।

☛ 1914 में मैक्लेगन समिति बनी = यह समिति इसलिए बनाई गई ताकि सहकारिता की अब तक हुई प्रगति की जांच की जा सके और इसके भविष्य के विकास की योजना बन सके।

➢ 1919 में सहकारिता को राज्यों को सौंप दी गई। यानी सहकारिता की देखरेख और संचालन का काम अब राज्य सरकार करेगी।

प्रश्न 7. स्वयं सहायता समूह (Self Help Group – SHG) किसे कहते है?

उत्तर– स्वयं सहायता समूह, ग्रामीण क्षेत्र में 15-20 व्यक्तियों का एक समूह होता है, जो बैंकों से लघु ऋण लेकर पारिवारिक जरूरतों को पूरा करते हैं एवं गाँवों के विकास में अपना योगदान देते हैं।

प्रश्न 8. सूक्ष्म वित्त योजना किसे कहते है?

उत्तर– सूक्ष्म वित्त योजना एक ऐसी योजना है,

जिसमें गाँव, कस्बा या जिले के गरीब परिवारों को सहायता समूह के माध्यम से छोटे-छोटे ऋण (Loan) दिए जाते हैं।

JOIN NOW

दोस्तों उम्मीद करता हूं कि ऊपर दिए गए कक्षा 10वीं के अर्थशास्त्र के पाठ 04 हमारी वित्तीय संस्थाएँ (hamari vittiya sanstha) का नोट्स और उसका प्रश्न को पढ़कर आपको कैसा लगा, कॉमेंट करके जरूर बताएं। धन्यवाद !